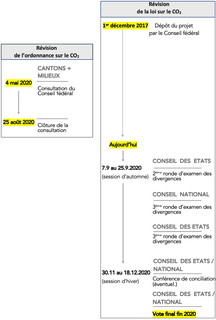

Le 25 août dernier s’est achevée la consultation lancée par le Conseil fédéral pour réviser l’ordonnance sur le CO2 et le 7 septembre ont commencé les derniers travaux parlementaires pour réviser la loi sur le CO2 :

La Suisse va pouvoir ainsi honorer l’engagement qu’elle a pris, lorsqu’elle a ratifié l’Accord de Paris, d’ancrer au plan national dans sa législation les termes de cet accord international. La Suisse aura toutefois une année de retard par rapport à son engagement, référendum oblige. Car si le Parlement votera bien, selon toute vraisemblance, la nouvelle loi sur l’énergie au cours de la session parlementaire de cet hiver, l’UDC a annoncé un référendum. Selon toute vraisemblance également, l’UDC perdra son pari, et la nouvelle loi sur le CO2 entrera en vigueur le 1er janvier 2022.

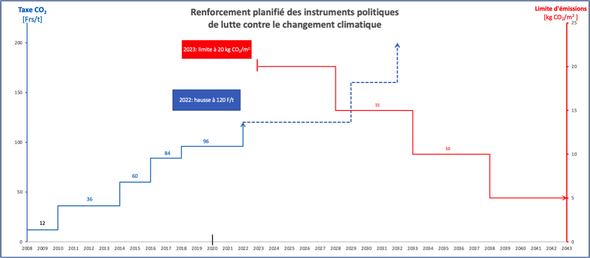

Ainsi, le projet de nouvelle ordonnance prévoit, si la Suisse n’a pas suffisamment baissé ses émissions en 2020, une hausse à partir du 1er janvier 2022 de 25% de la taxe sur le CO2, qui passera ainsi de 96 Frs/t à 120 Frs/tCO2, soit le plafond de la loi actuelle (la nouvelle loi sur le CO2 fixera ce plafond à 210 Frs/tCO2).

Simultanément, la nouvelle loi sur le CO2 prévoit d’imposer un quota d’émissions de CO2 toujours plus faible pour tout bâtiment, qu’il soit administratif ou industriel, lors du remplacement des installations de production de chaleur.

Ce quota d’abord fixé à 20 kg CO2/(m2/an) en 2023 diminuera de 5 kg pour faire passer le quota à 15 kg CO2/(m2/an) en 2028 puis ainsi de suite tous les 5 ans (cf. figure).

Les stratégies énergétiques des entreprises doivent s’adapter à cette nouvelle donne.

M. Epelly, en tant qu’expert et responsable du département de conseil en stratégie d’A+W à Genève, quels impacts l’évolution de ces conditions-cadre aura-t-elle sur les entreprises ?

Peu d’impact pour les entreprises qui pratiquent une veille active sur l’évolution législative, qui ont compris l’avantage de manager l’énergie comme un facteur de production majeur de leur écosystème et qui font de l’excellence énergétique un avantage concurrentiel.

Pour les autres, le réveil pourra être brutal car de cas en cas elles seront obligées d’engager à courte échéance des sommes élevées pour rénover leurs bâtiments et/ou basculer vers une fourniture d’énergie décarbonée. Les solutions ne s’improvisent pas toujours et ces investissements devraient être planifiés à l’avance sans quoi les entreprises s’exposent à des surcoûts élevés.

Quels leviers ont-elles pour minimiser ces impacts, voire pour améliorer leur profitabilité et la durabilité de leurs activités ?

L’optimisation de l’exploitation des process et de l’infrastructure (bâtiments et installations) est une bonne pratique d’entreprise, sinon un must et elle le restera.

Prenons l’exemple de la taxe sur le CO2 qui a été fixée à 12 Fr/t CO2 en 2008 et qui atteindra un montant entre 10 et 20 fois plus élevé dans les 10 prochaines années.

D’ores et déjà, la taxe CO2 représente une fraction importante des coûts d’exploitation, lesquels se renchériront toujours plus au-delà des baisses conjoncturelles comme on en connait une en ce moment.

L’engagement d’actions d’économie d’énergie deviendra donc toujours plus rentable. Pour tirer parti des subventions et autres mécanismes incitatifs, l’entreprise doit avoir une longueur d’avance.

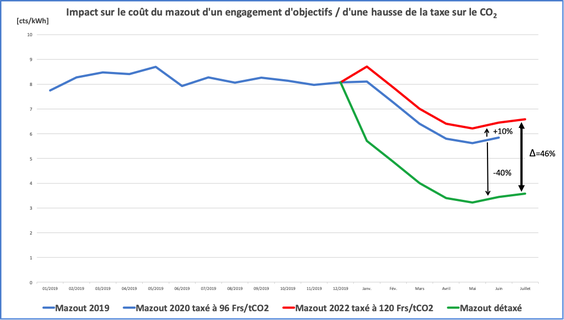

La figure suivante retrace l’évolution récente moyenne du prix HT du mazout [Office fédéral de la statistique*] et projette son évolution à partir de 2022 avec une taxe à 120 Frs/tCO2. Elle met en évidence le gain financier pour l’entreprise qui aura engagé des actions de performance énergétique.

La chute conjoncturelle du prix du mazout depuis la fin janvier, où l’économie a commencé son ralentissement en raison du Covid-19, est ainsi bien visible (courbe en bleu clair).

L’impact de la hausse de la taxe sur le CO2 sur le prix du mazout est une hausse de 10% (courbe en rouge) en faisant l’hypothèse que le prix du baril reste à son niveau actuel. Globalement la taxe sur le CO2 représentera ainsi 46% du coût total du mazout (écart entre les courbes rouge et verte).

Une entreprise d’une certaine importance a toutefois la possibilité de se faire rembourser de la taxe sur le CO2 si elle s’engage auprès de l’Office fédéral de l’environnement à atteindre un objectif de réduction au travers d’une convention d’objectif.

Il sera donc encore plus intéressant qu’aujourd’hui pour une entreprise de signer une convention d’objectifs car cela permettra de réduire sa facture de mazout de 46% au lieu de 40% aujourd’hui.

Les actions à conduire pour matérialiser les objectifs visés concernent l’optimisation de l’exploitation et des changements plus structurels comme des investissements dans des machines plus performantes pour les process et la mise en place de systèmes de récupération de chaleur. Pour décarboner une activité, il est souvent nécessaire de changer la structure d’approvisionnement (en remplaçant le mazout par d’autres ressources) ce qui nécessite parfois des investissements considérables. Des audits et l’analyse technico-économique d’alternatives, parfois portées par des tiers investisseurs dans le cas des réseaux thermiques, sont nécessaires pour faire le meilleur choix.

Cela étant, il peut être encore plus intéressant pour l’entreprise de ne pas être exonérée de la taxe, car la nouvelle loi sur le CO2, selon le projet aujourd’hui retenu au Parlement, exclut le cumul de l’exonération et de la redistribution de la taxe aux entreprises selon leur masse salariale.

Par conséquent, l’optimisation de la maîtrise des charges d’exploitation et d’investissement d’une l’entreprise particulière dépend de son contexte propre (potentiel de réduction des émissions de CO2 vs. coûts d’investissement et d’exploitation associés, éligibilité aux subventions et à la délivrance d’attestations CO2 par la Confédération, masse salariale etc.).

Notre expertise couvrant les champs techniques, économiques et législatifs permet de conseiller aux mieux les entreprises pour qu’elles engagent des investissements qui soient pérennes et qui présentent des temps de retour intéressants.

Quelle place occupe votre responsabilité de co-directeur du CAS en management de l’Université de Genève dans ce contexte ?

Après que j’aie quitté la direction générale de l’Office cantonal de l’énergie et avant que je rejoigne A+W, l’Université m’a proposé de co-diriger le CAS en management de l’énergie offert par l’Université de Genève depuis bientôt 10 ans.

J’ai accepté avec enthousiasme car s’il y a pléthore de formations techniques, il y a au contraire un vide au niveau des formations plus générales en lien avec la stratégie et l’organisation des entreprises. La norme ISO 50001 sur le management de l’énergie structure cette formation et elle donne un cadre idéal pour relier ces enjeux d’entreprise à la technicité des questions énergétiques.

Après avoir saisi cette opportunité, j’ai souhaité conserver cette activité en intégrant A+W, ce qui a été possible avec le plein accord et même l’encouragement de la direction d’A+W.

Le groupe A+W a en effet toujours beaucoup investi dans le capital de connaissances de ses collaborateurs et cette passerelle entre A+W et l’Université n’est qu’un exemple parmi d’autres qui enrichit le capital de connaissances du groupe. Inversement, A+W peut aussi transmettre au niveau académique le retour d’expérience de son activité au plus proche des réalités industrielles et économiques.

Les inscriptions pour la prochaine édition du CAS sont ouvertes (clôture des inscriptions le 22 novembre et les cours démarreront en janvier. Cette édition actualisée promet de riches échanges juste après l’adoption de la nouvelle loi sur le CO2 fin décembre.

*Prix pour des livraisons d’environ 20’000 litres par an – des prix plus bas sont offerts aux grands consommateurs